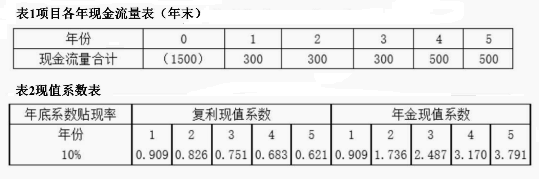

某上市公司打算投资一个新的项目。经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为200万元,流动资产投资额为500万元;项目各年现金流量见表1,假设该公司选择的贴现率为10%,现值系数见表2

- 该项目的终结现金流量为()万元A.1200B.700C.600D.500

- 该项目的净现值为()万元A.-190.1B.208.1C.-101.9D.188.1

- 若根据获利指数来决策,该项目可行的条件是()A.获利指数大于或等于1B.获利指数小于或等于1C.大于零D.大于初始投资额

- 若该上市公司用合并M公司,对M公司进行价值评估,可以采用的方法是()。A.收益法B.市场模拟法C.市盈率相对盈利增长比率法D.息税前盈余率

正确答案:

(1)B

(2)C

(3)A

(4)AC

(2)C

(3)A

(4)AC

答案解析:

(1)本题的考点为现金流量估算中的终结现金流量。包括:固定资产的残值收入或变价收入、原先垫支在各种流动资产上的资金的收回、停止使用的土地的变价收入等。根据资料“期末残值收入为200万元,流动资产投资额为500万元;呵知项目终结时的残值收入和流动资产投资额应计入终结现金流量,故项目终结现金流量200+500=700万元,故选B。(2)根据净现值公式NPV=未来报酬总现值一初始投资。根据表1的数据,可知前3年的现金流量都是300万元,可知是年金。前3年的现金流量现值为300×2.487=746.1万元。第4年的500万元的现金流量的现值为500×0.683=341.5万元。第5年的500万元的现金流量的现值为500×0.621=310.5万元。所以NPV=未来报酬总现值-初始投资=746.1+341.5+310.5-1500=-101.9万元。故选C。(3)本题的考点为获利指数的决策规则。在只有一个备选方案的采纳与否中,获利指数大于或等于1则采纳;在有多个方案的互斥选择决策中,在可选方案中选择获利指数最大的投资项目。故选A.(4)企业价值评估方法包括:收益法、市盈率法、市净率法、市盈率相对盈利增长比率法、市销率法。故选AC。