2020年注册会计师《财务成本管理》预考点:基本生产费用的归集和分配

2020年02月18日 来源:来学网基本生产费用的归集和分配

生产费用主要包括材料费用、职工薪酬、外购动力费、制造费用项目。

(一)成本分配的基本流程:

①直接材料、直接人工、制造费用在不同产品之间进行分配——横向分配

②辅助生产费用的分配

③同一产品内部,完工产品和在产品之间的成本分配——纵向分配。

(二)材料费用、职工薪酬、燃料与动力、制造费用的归集和分配(横向)

归集:就是通过一定的方式进行成本数据的收集或汇总;

分配:就是将归集的成本分配给成本对象。

费用分配率=待分配的费用总额/分配标准合计

某产品应分配的费用=费用分配率×某产品的分配标准

| 被分配对象 | 分 配 方 法 |

| 材料费用 |

某产品应分配的材料数量(费用) =该种产品的材料定额消耗量(或定额成本)×分配率 |

| 职工薪酬 |

分配率=生产工人工资总额÷各种产品实用工时之和 某种产品应分配的工资费用=该种产品实用工时×分配率 【提示】主要是直接从事产品生产人员的职工薪酬。生产工人若为安装固定资产提供了服务,其职工薪酬计入固定资产的成本,不应计入产品成本。 |

| 外购动力费用 | 动力费用应分别按用途和使用部门分配,按仪表记录、生产工时、定额消耗量比例进行分配 |

| 制造费用 |

内容:企业各生产单位为组织和管理生产而发生的各项间接费用,包括工资和福利、折旧费、修理费、办公费、水电费、机物料消耗、劳动保护费、租赁费、保险费、排污费、存货盘亏费(减盘盈)及其他制造费用 制造费用分配率=制造费用总额÷各种产品实用(定额、人工、机器)工时之和 某产品应负担的制造费用=该种产品实用工时数×分配率 【提示】只生产一种产品的车间,制造费用可直接计入其产品成本。在生产多种产品的车间中,需要采用合理、简便的分配方法,分配计入各种产品成本 |

【提示】生产费用分配通过分配表进行,最终产品的计算通过成本计算单

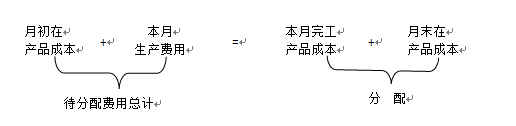

(三)完工产品和在产品之间的成本分配——纵向分配

1.完工产品和在产品之间的成本分配原理—基本关系式

2.分配模式

(1)按比例分配本月完工产品成本和月末在产品成本。主要有约当产量法、定额比例法、在产品成本按其所耗用的原材料费用计算。

(2)先确定月末在产品成本,再倒推本月完工产品成本。本月完工产品成本=月初在产品成本+本月发生生产费用-月末在产品成本。主要方法有:不计算在产品成本法、在产品成本按年初数固定计算、在产品成本按定额成本计算。

3.约当产量法——比例分配(重中之重)

(1)分配方法

产品约当产量=在产品数量×完工程度

单位成本(分配率)=(月初在产品成本+本月发生生产费用)/(产成品产量+月末在产品约当产量)

“单位成本”是指各个成本项目的单位成本,如:单位直接材料成本、单位直接人工成本、单位制造费用。不同成本项目计算单位成本(分配率)时,在产品约当产量(完工程度)可能不同。

——需要针对不同成本项目分别测定完工程度。

产成品成本=单位成本×产成品产量

月末在产品成本=单位成本×月末在产品约当产量

(2)完工程度的计算——直接材料、直接人工、制造费用需要分别测定完工程度

①直接人工和制造费用的完工程度(工时进度)的计算——累计定额工时法

一般情况下,按照各工序内在产品完工程度50%计算:

给出各工序内在产品完工程度时,按照下式计算:

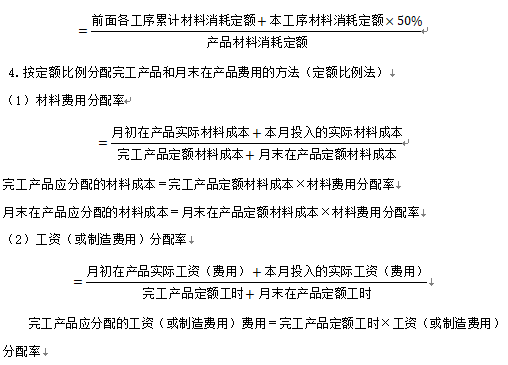

某道工序完工程序=[(前面各道工序工时定额之和+本道工序工时定额×本道工序平均完工程度)/产品工时定额]×100%

【提示】以上所计算的完工程度实际上是一个累计完工程度,而不是某道工序的完工程度。累计完工程度的计算可能要以某道工序的完工程度为基础。一般情况下,各道工序的平均完工程度按50%处理。但是,如果题目中给出了某道工序的完工程度,则需要根据该工序的完工程度来进行计算累计完工程度。

②直接材料的完工程度(投料进度)计算——取决于投料方式

材料在生产开始时一次投入,则直接材料成本按在产品和完工产品的实际数量比例分配(即投料进度为100%)。

随加工进度分工序投料,但在每一道工序开始时一次投入,则:

某工序在产品完工程度(投料进度)=本工序累计材料消耗定额/产品材料消耗定额

随加工进度分工序投料,但每一道工序随加工进度陆续投入,则:

某工序在产品完工程度(投料进度)

月末在产品应分配的工资(或制造费用)费用=月末在产品定额工时×工资(或制造费用)分配率

以上就是来学小编整理的2020年注册会计师《财务成本管理》预考点的考点内容,更多考试相关信息可登录来学网查询。

来尚学教育现已开通线上辅导课程,名师授课、专家答疑、更有定制科学复习计划!点击进入: 来尚学教育