【往年真题精选】一级造价工程师《案例分析》真题及答案(13)

2019年12月30日 来源:来学网来学网小编温馨提示:报名时间:2020年一级造价工程师报名通知暂未公布,一般情况下,一级造价工程师报名从8月份开始。准考证打印:一级造价工程师准考证打印时间一般为考前一个星期左右开始。一级造价工程师准考证打印入口为中国人事考试网。考试时间:2020年造价工程师考试时间暂未公布,按照往年造价工程师考试时,考试一般是在10 月的第3个周末,2020年一级造价工程师考试时间预计为10月24-25日。

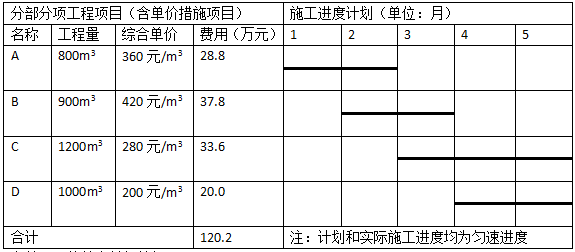

某工程项目发承包双方签订了工程施工合同,工期5个月,合同约定的工程内容及其价款包括,分部分项工程项目(含单价措施项目)4项。费用数据与施工进度计划见表5.1;总价措施项目费用10万元(其中含安全文明施工费为6万元);暂列金额费用5万元;管理费和利润为不含税人材机费用之和的12%;规费为不含税人材机费用与管理费、利润之和的6%;增值税税率为10%。

表5.1分部分项工程项目费用数据与施工进度计划表

有关工程价款支付条款如下:

1.开工前,发包人按签约含税合同价(扣除文明施工费和暂列金额)的20%作为预付款支付承包人,预付款在施工期间的第2~5个月平均扣回,同时将安全文明施工费的70%作为提前支付的工程款。

2.分部分项工程项目工程款在施工期间逐月结算支付。

3.分部分项工程C所需的工程材料C1用量1250m2,承包人的投标报价为60元/m2(不含税)。

当工程材料C1的实际采购价格在投标报价的±5%以内时,分部分项工程C的综合单价不予调整;当变动幅度超过该范围时,按超过的部分调整分部分项工程C的综合单价。

4.除开工前提前支付的安全文明施工费工程款之外的总价措施项目工程款,在施工期间的第1~4个月平均支付。

5.发包人按毎次承包人应得工程款的90%支付。

6.竣工验收通过后45天内办理竣工结算,扣除实际工程含税总价款的3%作为工程质量保证金,其余工程款发承包双方一次性结清。

该工程如期开工,施工中发生了经发承包双方确认的下列事项:

1.分部分项工程B的实际施工时间为第2~4月。

2.分部分项工程C所需的工程材料C1实际采购价格为70元/m2(含可抵扣进项税,税率为3%)。

3.承包人索赔的含税工程量为4万元。

其余工程内容的施工时间和价款均与签约合同相符。

问题:

1.该工程签约合同价(含税)为多少万元?开工前发包人应支付给承包人的预付款和安全文明施工费工程款分别为多少万元?

2.第2个月,发包人应支付给承包人的工程款为多少万元?截止到第2个月末,分部分项工程的拟完成工程计划投资、已完工程计划投资分别为多少万元?工程进度偏差为多少万元?并根据计算结果说明进度快慢情况。

3.分部分项工程C的综合单价应调整为多少元/m2?如果除工程材料C1外的其他进项税额为2.8万元(其中,可抵扣进项税额为2.1万元),则分部分项工程C的销项税额、可抵扣进税额和应缴纳增值税额分别为多少万元?

4.该工程实际总造价(含税)比签约合同价(含税)增加(或减少)多少万元?假定在办理竣工结算前发包人已支付给承包人的工程款(不含预付款)累计为110万元,则峻工计算时发包人应支付给承包人的结算尾款为多少万元?

(注:计算结果以元为单位的保留两位小数,以万元为单位的保留三位小数。)

【参考答案】

1.①签约合同价=(120.2+10+5)×(1+6%)×(1+10%)=157.643(万元)。

②预付款=(157.643-6×1.06×1.1-5×1.06×1.1)×20%=28.963(万元)

③安全文明施工措施费工程款=6×70%×(1+6%)×(1+10%)×90%=4.987×90%=4.407(万元)

2.①第2个月应支付的工程款={(28.8/2)+(37.8/3)×(1+6%)×(1+10%)+[10×(1+6%)×(1+10%)-4.897]/4}×90%-28.963/4=22.615(万元)

②拟完工程计划投资:

(28.8+37.8/2)×(1+6%)×(1+10%)=55.618(万元)

已完工程计划投资:

(28.8+37.8/3)×(1+6%)×(1+10%)=48.272(万元)

进度偏差=48.272-55.618=-7.346(万元),进度滞后7.346万元。

3.①C实际采购价(不含税)=70/1.03=67.96(元/m2)

(67.96-60)/60=13.27%>5%,综合单价可以进行调整。

C1的材料单价可调整额为:(67.96-60×1.05)×(1+12%)=5.56(元/m2)

C的综合单价调整为280+5.56×1250/1200=285.79(元/m2)

②销项税额=285.79×1200/10000×(1+6%)×10%=3.635(万元)

可抵扣的进项税=2.1+67.96×3%×1250/10000=2.355(万元)

或:可抵扣的进项税额=2.1+(70-67.96)×1250/10000=2.355(万元)

应纳增值稅额=3.635-2.355=1.280(万元)

4.①实际总造价(28.8+37.8+1200×285.79/10000+20+10)×(1+6%)×(1+10%)+4=156.623(万元)。

签约合同价=157.643(万元)

156.623-157.643=-1.020(万元),实际总造价(含税)比签约合同价(含税)减少了1.020万元。

来尚学教育现已开通线上辅导课程,名师授课、专家答疑、更有定制科学复习计划!点击进入: 来尚学教育